在一线城市养老需要花多少钱?,究竟是怎么一回事?

2023-03-14 来源:你乐谷

正文摘要:

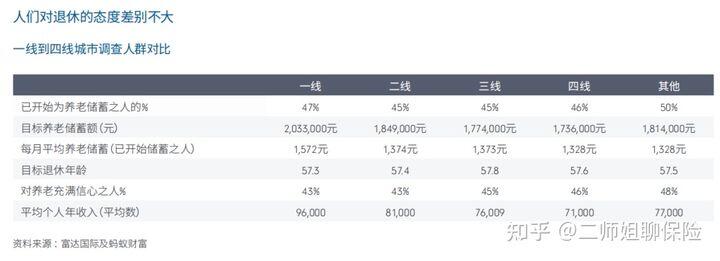

随着社会的发展,目前有能力养得起老的儿子的越来越少。现实生活中很多人不是不想孝顺,而是高强度的工作,30年的房贷,再加上孩子的抚养,现实已经让他们行走困难,实在没有能力再来照顾几个老人。算算体面的养老,究竟要准备多少钱?2018《中国养老前景调查报告》统计过:一线城市,认为每人至少需要有203.3万的养老现金储蓄。二线城市是184.9万,三线城市是177.4万,四线城市是173.6万。目前中国人的养老金,主要靠的是退休工资 积蓄,现在先来算算未来自己的退休工资能有多少?

在一线城市养老需要花多少钱?究竟是怎么一回事,跟随小编一起看看吧。

随着社会的发展,目前有能力养得起老的儿子的越来越少。现实生活中很多人不是不想孝顺,而是高强度的工作,30年的房贷,再加上孩子的抚养,现实已经让他们行走困难,实在没有能力再来照顾几个老人。

对于70-80后来说,基本上都是独生子女,孩子结婚后就是4 2 2(2个孩子,3个孩子的机率不会很大),2个成人负担4个老人加2个孩子,有多少人能顾的过来呢?

未来,我认为孩子有能力撑起自己的小家,不啃老就已经非常优秀了。再指望着他们养老,确实是对他们太苛刻了。

所以,为了以后自己老了能活得体面,活得有尊严,提前做好养老规划就是生活必需。

算算体面的养老,究竟要准备多少钱?

2018《中国养老前景调查报告》统计过:一线城市,认为每人至少需要有203.3万的养老现金储蓄。二线城市是184.9万,三线城市是177.4万,四线城市是173.6万。

2019年的报告显示,40%的人认为至少需要存下100~290万的养老钱。看了这两个数据,对于70、80的普通人来说,是不是觉得好恐怖。

一对夫妻,女士从23岁大学毕业,到50岁退休,27年工作时间;男士23岁到60岁,37年的工作时间,不但要结婚、买房、养育孩子、赡养老人,还得为自己攒下200万的养老钱,这得挣多少钱一个月才够呢?

如何凑够两百万,过上体面的养老生活,这简直就是一个超级难题。

目前中国人的养老金,主要靠的是退休工资 积蓄,现在先来算算未来自己的退休工资能有多少?

大家可以在支付宝里或微信小程序中找到养老金测算,输入自己社保账户缴费的年限、账户余额、退休的年龄,预测结果就会出来。

假设50岁时你会有4000元/月的退休工资,由于男士要65岁才能退休,男士养老金基本会交40年以上,测算下来退休金估计会有5000--10000元/月。

这样一算,大部分家庭在50-65岁的这15年,应该是收入偏少的一段时间(事业单位除外)。

在非国有企业或事业单位上班的人,男士50岁以后实际上很难找到工作了。这时女士如果已经退休,家庭一个月的收入就在4000元左右。而65岁以后预计2人退休金在10000元--15000元之间。

50--60岁期间,很多家庭孩子应该正在上大学,贷款30年的房子还在月供中,孩子大学毕业后需要结婚。那么,这十年间需要哪些费用呢?

4000元退休工资,省着点用,刚好够维持一家人的基本生活费。

孩子大学学费2万/年,生活费2500元/月,一年预计5万元,4年合计20万。

如果还有房贷,算个中等值5000元/月,一年6万,10年60万。

如果家有男孩一个,结婚彩礼20万、酒席20万开销,在不买房的前提下需要40万。

这一算,50--60岁这十年,家庭缺口的资金是:20万(大学开销) 60万房贷 40万结婚费用,合计是120万!分摊到每月就是夫妻2人要努力每月挣到10000元的收入,才能维持住这10年的开销,要不就是家里有足够的存款。

OMG!生活怎么这么残酷,越老越缺钱!200万的养老钱还没见到影子,120万的开销又出来了。

发现50-60期间,挣钱能力弱,花钱能力强以后,攒钱的时间点就一定得提前了。那么怎么可能攒到养老的200万呢?

其实养老的200万,并不是就要实打实得一分一分攒出来。通过理财,再有足够的时间,普通人攒下200万并非难事。

1、银行存款:假设在2022年你刚好40岁,银行存款刚好有30万。存个大额存单,以4%的年化收益计算,存到67岁的时候,就会有83万的存款哟。

2、基金理财,假设2022年你刚好40岁,有10万元可以用于基金理财,不同的收益率到2048年你67岁的时候,你的账户会有:

年化收益5%,2048年时(67岁),账户会有37万;

年化收益6%,2048年时(67岁),账户会有48万;

年化收益7%,2048年时(67岁),账户会有62万;

年化收益8%,2048年时(67岁),账户会有80万;

年化收益9%,2048年时(67岁),账户会有102万;

年化收益10%,2048年时(67岁),账户会有131万;

这么一算,是不是200万也并非难事?关键就是你在年轻的时候有攒下可以帮你赚钱的资金。而如果在40岁以前存下40万,相信还是很多家庭可以做到。

如果你说,我家现在总共才10万的存款,那么也没有关系。毕竟现在你还年轻,每个月存2000元,一年也有2.5万,10年就是25万。

利用好时间,到养老时就算没有200万,有个100万,再加上你的退休工资,生活一样可以过得多姿多彩。

总结一下,只要提前做好规划,养老并非是难题。

当你有心做一件事的时候,只要攒下第一桶金,将时间线拉长,你就会发现,这笔小小的资金,就像是一只会下金蛋的鸡,养好它,就可以帮你挣下一笔大财富。

在一线城市养老需要花多少钱?相关阅读:

养老保险个人缴纳600元,单位缴纳1200元,是什么水平?

作为一名在职人员,通常情况下,我们的社保缴纳,是通过工作单位和个人来共同承担的。我们个人一般承担养老保险的缴费比例大概是8%左右,而工作单位所承担养老保险的缴费比例,大概是16%左右。也就是说我们个人承担其中的1/3,而工作单位会承担其余的2/3。那么正如题目当中所说的,个人承担600元,工作单位就会承担1200元。这是没有任何问题的。

但是,这究竟是一个什么样的缴费水平呢?其实并不能够完全说明这个问题。原因很简单,我们个人按着600块钱来扣费,那么对应8%的这样的一个缴费比例。就相当于自己的缴费基数,大概是在7500元左右。因为7500元的8%刚好就是600元,对应的工作单位承担16%,刚好也就是1200元。但是我们不能准确的来说明,7500元究竟是处在一个什么样的水平?因为你没有告知所在地区的社会平均工资是多少。

假设你在一线城市里面工作,那么一线城市,往往社会平均工资的标准其实都是超过了1万元以上。也就是说你即便是按着7500块钱的指数来进行缴纳,那么大概也就是70%左右的缴费指数。而70%的缴费指数并不是一个特别高的水平,因为我们的社保缴费指数从60%~300%之间,很显然70%是属于偏低的缴费水平。

但是他可能并不一定在一线城市里面工作,如果说你在三线以下城市,甚至四线五线城市工作,对应的社会平均工资可能就刚好是7500块钱。这种情况就意味着你的缴费指数就是100%。对于100%来讲,其实它并不是一个很高的水平,当然也绝对不是一个较低的水平,因为绝大部分人的养老保险的平均缴费指数,其实就是60%~100%之间。当我们能够达到100%的缴费指数的时候,应该来讲,这是属于一个比较不错的缴费标准了。

所以说我们不但是要考虑,你个人扣除养老保险的费用。还要考虑你所在地区的社会平均工资,因为它直接关系到你的平均缴费指数是什么样的一个比例。如果能够超过100%的标准,相对就是一个比较不错的交费指数,虽然说没有达到200%甚至300%,但至少应该来讲,绝大部分人可能还不如这样的一个缴费标准。所以将来能够获得的养老金待遇水平,也一定会比较高。

在这里我还需要说明一点,我们最终办理退休的过程中,是取决于你的平均缴费指数。也就是说你若干年以来,如果都是按着这样的一个高标准来进行缴纳社保。那么将来你的平均缴费指数才会比较高,将来所能够获得的养老金待遇,才有一个保障。如果仅仅只有近几年的时间是这样的一个高标准,那么过几年你又会降低缴费指数,原则上来讲养老金可能就不会特别高了。

感谢阅读,每天讲点退休知识那点事,本人专注于社保和退休领域,有喜欢我文章的小伙伴可以加我的关注,谢谢大家。

#守护银龄世界##头条创作挑战赛##10月财经新势力#

随着社会的发展,目前有能力养得起老的儿子的越来越少。现实生活中很多人不是不想孝顺,而是高强度的工作,30年的房贷,再加上孩子的抚养,现实已经让他们行走困难,实在没有能力再来照顾几个老人。算算体面的养老,究竟要准备多少钱?2018《中国养老前景调查报告》统计过:一线城市,认为每人至少需要有203.3万的养老现金储蓄。二线城市是184.9万,三线城市是177.4万,四线城市是173.6万。目前中国人的养老金,主要靠的是退休工资 积蓄,现在先来算算未来自己的退休工资能有多少?

在一线城市养老需要花多少钱?究竟是怎么一回事,跟随小编一起看看吧。

随着社会的发展,目前有能力养得起老的儿子的越来越少。现实生活中很多人不是不想孝顺,而是高强度的工作,30年的房贷,再加上孩子的抚养,现实已经让他们行走困难,实在没有能力再来照顾几个老人。

对于70-80后来说,基本上都是独生子女,孩子结婚后就是4 2 2(2个孩子,3个孩子的机率不会很大),2个成人负担4个老人加2个孩子,有多少人能顾的过来呢?

未来,我认为孩子有能力撑起自己的小家,不啃老就已经非常优秀了。再指望着他们养老,确实是对他们太苛刻了。

所以,为了以后自己老了能活得体面,活得有尊严,提前做好养老规划就是生活必需。

算算体面的养老,究竟要准备多少钱?

2018《中国养老前景调查报告》统计过:一线城市,认为每人至少需要有203.3万的养老现金储蓄。二线城市是184.9万,三线城市是177.4万,四线城市是173.6万。

2019年的报告显示,40%的人认为至少需要存下100~290万的养老钱。看了这两个数据,对于70、80的普通人来说,是不是觉得好恐怖。

一对夫妻,女士从23岁大学毕业,到50岁退休,27年工作时间;男士23岁到60岁,37年的工作时间,不但要结婚、买房、养育孩子、赡养老人,还得为自己攒下200万的养老钱,这得挣多少钱一个月才够呢?

如何凑够两百万,过上体面的养老生活,这简直就是一个超级难题。

目前中国人的养老金,主要靠的是退休工资 积蓄,现在先来算算未来自己的退休工资能有多少?

大家可以在支付宝里或微信小程序中找到养老金测算,输入自己社保账户缴费的年限、账户余额、退休的年龄,预测结果就会出来。

假设50岁时你会有4000元/月的退休工资,由于男士要65岁才能退休,男士养老金基本会交40年以上,测算下来退休金估计会有5000--10000元/月。

这样一算,大部分家庭在50-65岁的这15年,应该是收入偏少的一段时间(事业单位除外)。

在非国有企业或事业单位上班的人,男士50岁以后实际上很难找到工作了。这时女士如果已经退休,家庭一个月的收入就在4000元左右。而65岁以后预计2人退休金在10000元--15000元之间。

50--60岁期间,很多家庭孩子应该正在上大学,贷款30年的房子还在月供中,孩子大学毕业后需要结婚。那么,这十年间需要哪些费用呢?

4000元退休工资,省着点用,刚好够维持一家人的基本生活费。

孩子大学学费2万/年,生活费2500元/月,一年预计5万元,4年合计20万。

如果还有房贷,算个中等值5000元/月,一年6万,10年60万。

如果家有男孩一个,结婚彩礼20万、酒席20万开销,在不买房的前提下需要40万。

这一算,50--60岁这十年,家庭缺口的资金是:20万(大学开销) 60万房贷 40万结婚费用,合计是120万!分摊到每月就是夫妻2人要努力每月挣到10000元的收入,才能维持住这10年的开销,要不就是家里有足够的存款。

OMG!生活怎么这么残酷,越老越缺钱!200万的养老钱还没见到影子,120万的开销又出来了。

发现50-60期间,挣钱能力弱,花钱能力强以后,攒钱的时间点就一定得提前了。那么怎么可能攒到养老的200万呢?

其实养老的200万,并不是就要实打实得一分一分攒出来。通过理财,再有足够的时间,普通人攒下200万并非难事。

1、银行存款:假设在2022年你刚好40岁,银行存款刚好有30万。存个大额存单,以4%的年化收益计算,存到67岁的时候,就会有83万的存款哟。

2、基金理财,假设2022年你刚好40岁,有10万元可以用于基金理财,不同的收益率到2048年你67岁的时候,你的账户会有:

年化收益5%,2048年时(67岁),账户会有37万;

年化收益6%,2048年时(67岁),账户会有48万;

年化收益7%,2048年时(67岁),账户会有62万;

年化收益8%,2048年时(67岁),账户会有80万;

年化收益9%,2048年时(67岁),账户会有102万;

年化收益10%,2048年时(67岁),账户会有131万;

这么一算,是不是200万也并非难事?关键就是你在年轻的时候有攒下可以帮你赚钱的资金。而如果在40岁以前存下40万,相信还是很多家庭可以做到。

如果你说,我家现在总共才10万的存款,那么也没有关系。毕竟现在你还年轻,每个月存2000元,一年也有2.5万,10年就是25万。

利用好时间,到养老时就算没有200万,有个100万,再加上你的退休工资,生活一样可以过得多姿多彩。

总结一下,只要提前做好规划,养老并非是难题。

当你有心做一件事的时候,只要攒下第一桶金,将时间线拉长,你就会发现,这笔小小的资金,就像是一只会下金蛋的鸡,养好它,就可以帮你挣下一笔大财富。

在一线城市养老需要花多少钱?相关阅读:

养老保险个人缴纳600元,单位缴纳1200元,是什么水平?

作为一名在职人员,通常情况下,我们的社保缴纳,是通过工作单位和个人来共同承担的。我们个人一般承担养老保险的缴费比例大概是8%左右,而工作单位所承担养老保险的缴费比例,大概是16%左右。也就是说我们个人承担其中的1/3,而工作单位会承担其余的2/3。那么正如题目当中所说的,个人承担600元,工作单位就会承担1200元。这是没有任何问题的。

但是,这究竟是一个什么样的缴费水平呢?其实并不能够完全说明这个问题。原因很简单,我们个人按着600块钱来扣费,那么对应8%的这样的一个缴费比例。就相当于自己的缴费基数,大概是在7500元左右。因为7500元的8%刚好就是600元,对应的工作单位承担16%,刚好也就是1200元。但是我们不能准确的来说明,7500元究竟是处在一个什么样的水平?因为你没有告知所在地区的社会平均工资是多少。

假设你在一线城市里面工作,那么一线城市,往往社会平均工资的标准其实都是超过了1万元以上。也就是说你即便是按着7500块钱的指数来进行缴纳,那么大概也就是70%左右的缴费指数。而70%的缴费指数并不是一个特别高的水平,因为我们的社保缴费指数从60%~300%之间,很显然70%是属于偏低的缴费水平。

但是他可能并不一定在一线城市里面工作,如果说你在三线以下城市,甚至四线五线城市工作,对应的社会平均工资可能就刚好是7500块钱。这种情况就意味着你的缴费指数就是100%。对于100%来讲,其实它并不是一个很高的水平,当然也绝对不是一个较低的水平,因为绝大部分人的养老保险的平均缴费指数,其实就是60%~100%之间。当我们能够达到100%的缴费指数的时候,应该来讲,这是属于一个比较不错的缴费标准了。

所以说我们不但是要考虑,你个人扣除养老保险的费用。还要考虑你所在地区的社会平均工资,因为它直接关系到你的平均缴费指数是什么样的一个比例。如果能够超过100%的标准,相对就是一个比较不错的交费指数,虽然说没有达到200%甚至300%,但至少应该来讲,绝大部分人可能还不如这样的一个缴费标准。所以将来能够获得的养老金待遇水平,也一定会比较高。

在这里我还需要说明一点,我们最终办理退休的过程中,是取决于你的平均缴费指数。也就是说你若干年以来,如果都是按着这样的一个高标准来进行缴纳社保。那么将来你的平均缴费指数才会比较高,将来所能够获得的养老金待遇,才有一个保障。如果仅仅只有近几年的时间是这样的一个高标准,那么过几年你又会降低缴费指数,原则上来讲养老金可能就不会特别高了。

感谢阅读,每天讲点退休知识那点事,本人专注于社保和退休领域,有喜欢我文章的小伙伴可以加我的关注,谢谢大家。

#守护银龄世界##头条创作挑战赛##10月财经新势力#

一边做事一边ML番号

一边做事一边ML番号