核检公司IPO被严审 增长持续性引质疑,究竟是怎么一回事?

2023-03-14 来源:你乐谷

正文摘要:

公开资料显示,翌圣生物主要从事分子类、蛋白类和细胞类生物试剂研发、生产与销售的公司,严格意义上,翌圣生物是核酸检测机构的原料供应商之一,主要提供核酸检测试剂相关产品。虽然声称“核酸检测相关收入依赖较少”,但近年来相关业务在翌圣生物占比越来越大,这也许成为其IPO被紧急叫停的重要因素之一。据南都湾财社记者了解,“可持续经营能力”是监管部门对核酸检测企业IPO严格审核的重要一点,翌圣生物同样遇到相关情况。实际上,翌圣生物的核酸检测相关业务已经出现单价大幅下跌的情况。

核检公司IPO被严审 增长持续性引质疑究竟是怎么一回事,跟随小编一起看看吧。

翌圣生物被问询是否存业绩下滑风险

公开资料显示,翌圣生物主要从事分子类、蛋白类和细胞类生物试剂研发、生产与销售的公司,严格意义上,翌圣生物是核酸检测机构的原料供应商之一,主要提供核酸检测试剂相关产品。

虽然声称“核酸检测相关收入依赖较少”,但近年来相关业务在翌圣生物占比越来越大,这也许成为其IPO被紧急叫停的重要因素之一。

南都湾财社记者透过翌圣生物招股书(上会稿)注意到,2020年至2022年上半年,该公司与新冠相关的产品销售收入分别为4614.76万元、8174.13万元和7689.73万元,占当期营业收入的比例分别为24.77%、25.42%和38.28%。

据南都湾财社记者了解,“可持续经营能力”是监管部门对核酸检测企业IPO严格审核的重要一点,翌圣生物同样遇到相关情况。

在此前问询中,监管部门着重要求翌圣生物说明新冠相关业务是否可持续、公司是否存在业绩大幅下滑的风险等问题。对此,翌圣生物在回复及招股书(上会稿)中坦言,随着新冠疫情防疫政策的优化调整,终端市场对核酸检测的需求量会不断减少,检测原料市场竞争程度将日益加剧,“公司新冠相关业务可能面临销量减少、利润空间缩小的风险”。

实际上,翌圣生物的核酸检测相关业务已经出现单价大幅下跌的情况。

招股书显示,翌圣生物的新冠相关产品的平均销售单价分别为0.58 元/rxn、0.46元/rxn和0.14元/rxn。2022年下半年,该公司与新冠相关的产品价格进一步下降,今年第三季度,相关产品的平均销售单价仅为0.10元/rxn。如果结合相关销售收入来看,翌圣生物的新冠检测原料已进入到“以价博量”的阶段,这也可能是部分新冠检测公司要面临的业绩压力。

南都湾财社还注意到,除了新冠业务可持续性存疑外,翌圣生物的应收账款快速增加。2020年至2022年6月,翌圣生物的应收账款为4581.29万元、7394.03万元和1.27亿元,其中今年上半年应收账款远高于同期净利润3214.55万元。招股书显示,翌圣生物的应收账款中97%账龄为一年内,结合其排名前五的客户来看,这些应收账款排名前四的客户基本有核酸检测业务。

翌圣生物应收账款呈现逐年增加的趋势。

“卖水人”扎堆IPO,业绩与检测机构高度绑定

实际上,今年以来涉核酸检测业务的公司排队IPO的现象极为普遍,据不完全统计,目前在沪深及北交所排队的涉核酸检测公司有13家。除了翌圣生物外,菲鹏生物、达科为、致善生物、瑞博奥等4家企业过会,康为世纪已成功上市。

当然,涉核酸业务“扎堆”IPO引起各界关注后,监管部门也对此作出表态,上交所和深交所均表示,高度关注企业的科创属性和可持续经营能力,重点关注核酸检测相关业务与主营业务的关联性、相关收入的可持续性,以及剔除该等业务收入后公司是否仍满足发行上市条件等。

南都湾财社记者留意到,核酸检测业务占比越高的企业,业绩增幅越明显。例如新冠业务占比接近70%的菲鹏生物,2020年和2021年,该公司总体营收增长率分别为269.31%、118.44%,同样的,该公司毛利增长相对可观,毛利增长率为274.38%、105.77%。相比之下,此前卖新冠病毒采样管而备受争议的达科为,新冠相关业务占比不到9%。2019年至2022年上半年,营收增长率分别为39.04%、38.30%和26.86%。

另外,像上述提到的至善生物及瑞博奥,这两家企业新冠检测相关业务占比均超过50%,不过这两家公司除了2020年营收增长超过100%外,2021年及2022年上半年增长均出现增幅放缓,以今年上半年为例,至善生物营收增幅为8.39%,瑞博奥为7.02%。

据南都湾财社记者了解,今年扎堆IPO的涉核酸检测业务企业,更多是第三方核酸检测的上游供应商。业界认为,这也意味着相关企业的业绩增长,与下游检测机构业务量存在高度绑定关系,新冠业务占比越高的企业,业绩增长不确定性越大,“尤其是下游客户存在主观或客观检测结果造假等违规行为而被停业整改,将直接影响相关企业后续回款等问题”。

另外,翌圣生物存在的应收账款带来的坏账问题,同样是上述企业需要面对的风险。例如菲鹏生物2021年应收账款为3.59亿元,占总营收15.39%;达科为2022年上半年应收账款2.41亿元,占总营收50.78%;致善生物2022年上半年应收账款0.28亿元,占总营收11.30%;瑞博奥2022年上半年应收账款0.86亿元,占总营收61%。

核酸检测机构应收账款大幅攀升

今年前三季度,已上市的第三方检测机构因核酸检测业务,业绩出现大幅增长,但其应收账款额度同样存在大幅攀升的情况。

南都湾财社记者注意到,截至今年第三季度,核酸检测机构的应收账款再度被推高。具体而言,金域医学、兰卫医学、凯普生物、谱尼测试和达安基因应收账款分别为74.33亿元、23.57亿元、27.21亿元、10.44亿元和41.99亿元,较去年同期增幅分别为65.67%、175.25%、146.32%、27.16%和84.18%。相对应的是,相关企业实际到账的净利润不高,例如金域医学、谱尼测试和凯普生物,同期净利润为24.48亿元、1.81亿元和14.88亿元。

广州一证券分析人士向南都湾财社记者表示,核酸检测相关采购方采取的“后结款”模式,因此高昂甚至远高于净利润的应收账款,对相关企业带来较高的坏账风险,同时一定程度增加短期偿债压力,“核酸检测机构业绩增加更像是‘纸面繁荣’。”

采写:南都湾财社记者 贝贝

核检公司IPO被严审 增长持续性引质疑相关阅读:

涉及核酸检测企业IPO将“从严审核”已有公司被“取消审核”

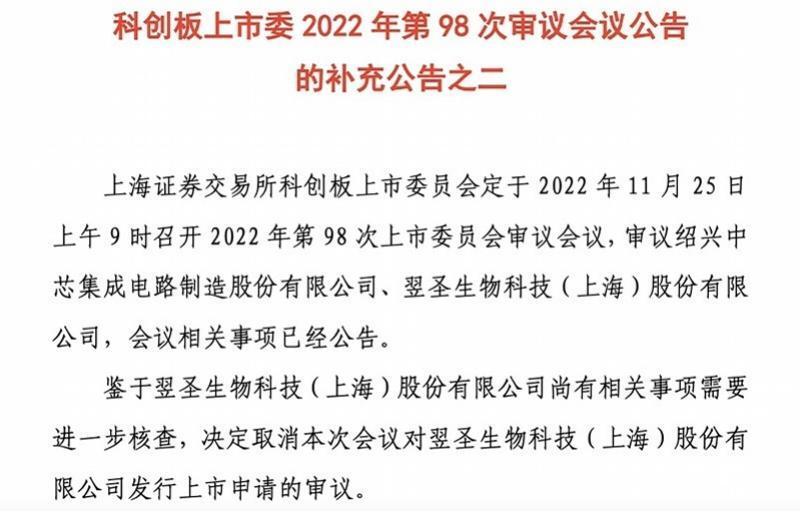

原定于11月25日科创板上会的翌圣生物,却在11月23日接到上交所取消本次审核的通知。据上交所官网披露,鉴于翌圣生物科技(上海)股份有限公司(下称“翌圣生物”)尚有相关事项需要进一步核查,决定取消对翌圣生物发行上市申请的审议。北京青年报记者了解到,翌圣生物也成了对核酸检测业务公司“从严审核”后,首家上会“被卡”的公司。

涉及新冠核酸检测业务的IPO公司约13家

已有公司登陆科创板

近两年,多家拥有核酸检测业务的公司扎堆IPO。而据不完全统计,目前,沪深北交所涉及新冠核酸检测业务的IPO公司共计13家。今年已有菲鹏生物、康为世纪、达科为、致善生物、瑞博奥等5家涉及核酸检测业务的过会企业。其中,康为世纪10月25日登陆科创板。而目前,多家企业在过会后不是没有提交注册申请,就是在提交后暂未获得批文。

东方证券研报分析指出,核酸检测作为常态化新冠疫情筛查的有力工具,从市场规模来看,中国核酸检测市场规模在2021年达到132亿元,同比增长9.1%。根据CBinsights 预测,2022年市场规模有望达到146亿元。

而随着多地核酸检测政策的变化,和此前核酸检测价格的逐步下降,核酸检测企业能否持续盈利,成了市场关注的焦点。

以中翰生物为例,2021年公司收入同比增284.38%至11.57亿元,净利润同比上涨1230%至2.66亿元,其中新冠检测业务贡献了8.33亿元。而剔除新冠产品后,2019年-2021年公司的收入整体下滑。

而作为新冠核酸检测试剂原料和新冠抗原免疫检测试剂原料最主要的供应商之一的菲鹏生物,其2020年、2021年新冠相关收入分别为6.97亿元、15.87亿元,占主营业务收入的比重达到65.44%、68.73%,而扣除后,菲鹏生物的收入、营业毛利涨幅大幅下滑。此外,据媒体测算,该公司新冠检测相关业务毛利率高达96.7%、90.93%。

此次上会“被卡”的翌圣生物,其涉及新冠的业务占比也相对较高。

上会“被卡”的翌圣生物到底业绩如何?

上半年新冠相关收入占比近4成

北青报记者了解到,翌圣生物主要从事分子类、蛋白类和细胞类生物试剂的研发、生产与销售,属于体外检测行业的上游,覆盖三大品类生物试剂研发和生产,主要向下游供给体外检检测、基因测序、医药研发、疫苗生产、动物检疫等的试剂产品制造与销售原料。

根据招股书显示,2019年至2022年上半年,翌圣生物的收入分别为9786.25万元、1.86亿元、3.22亿元和2.01亿元;归母净利润分别为180.58万元、5296.89万元、1.01亿元、3214.55万元。

不难发现,在2019年,也就是在新冠疫情前,翌圣生物一年近1亿元的营业收入却只有不到200万的净利润。而在新冠疫情出现的第一年,公司营收翻番,净利润更是大涨近30倍。2020年至2022年上半年,翌圣生物与新冠相关的产品销售收入分别为4614.76万元、8174.13万元和7689.73万元,占当期营业收入的比例分别为24.77%、25.42%和38.28%。

其中,自有品牌分子类试剂产品新冠相关的收入从2019年的0元,到了2022年上半年为4406.2万元,占总营收的23.94%;自有品牌蛋白类试剂产品2019年新冠相关的收入为0元,到了2022年上半年相关收入为3283.50万元,占总营收的17.84%。

分领域来看,其新冠相关业务增长更为明显。2019年,其自有品牌的诊断与检测领域仅占总销售额的7.15%,而到了2022年上半年该诊断与检测领域占总销售额的比例已升至64.84%。

值得注意的是,2020年以来,翌圣生物部分生物试剂产品平均销售单价有所下降。其新冠相关产品的平均销售单价从0.58元/rxn降到0.14元/rxn。到2022年第三季度,翌圣生物新冠相关产品的平均销售单价仅为0.10元/rxn。

这也引发了监管对其业绩可持续性的担忧,上交所在问询过程中着重要求翌圣生物说明新冠相关业务是否可持续、公司是否存在业绩大幅下滑的风险等问题。对此,翌圣生物也坦言,随着新冠防疫政策的优化调整,终端市场对新冠检测的需求量会不断减少,新冠检测原料市场竞争程度将日益加剧,公司新冠相关业务可能面临销量减少、利润空间缩小的风险。

11月23日,据上交所官网披露,鉴于翌圣生物科技(上海)股份有限公司尚有相关事项需要进一步核查,决定取消对翌圣生物发行上市申请的审议。

明确这类企业IPO将“从严审核”

事实上,针对核酸检测企业扎堆IPO,11月21日,沪深交易所就媒体报道部分拟上市公司其业务和收入涉及核酸检测等相关话题回答记者问。

深交所表示,高度关注相关企业的可持续经营能力。依据创业板发行上市条件和审核标准,对有关公司的申请进行了认真审核,重点关注了其核酸检测相关业务与主营业务的关联性、相关收入的可持续性,以及剔除该等业务收入后公司是否仍满足发行上市条件等,要求公司进行了充分披露。

上交所相关负责人表示,高度关注涉核酸检测企业的上市申请,坚持从严审核,尤其是企业的科创属性和可持续经营能力。依据科创板发行上市条件和审核标准,对企业发行上市申请进行了认真审核,重点关注了其科创属性、核酸检测相关业务与主营业务的关联性、相关收入的可持续性,以及剔除该等业务收入后公司是否仍满足发行上市条件等,要求公司进行了风险揭示。

有财经评论员表示,核酸检测企业盈利确有一定的偶然性,同时受政府防疫政策影响也较大,交易所对于核酸相关企业的可持续经营能力与科创属性进行严格审核,这是对于二级市场投资者负责任的态度。

【版权声明】本文著作权(含信息网络传播权)归属北京青年报社所有,未经授权不得转载

文/北京青年报记者 张鑫

编辑/樊宏伟

公开资料显示,翌圣生物主要从事分子类、蛋白类和细胞类生物试剂研发、生产与销售的公司,严格意义上,翌圣生物是核酸检测机构的原料供应商之一,主要提供核酸检测试剂相关产品。虽然声称“核酸检测相关收入依赖较少”,但近年来相关业务在翌圣生物占比越来越大,这也许成为其IPO被紧急叫停的重要因素之一。据南都湾财社记者了解,“可持续经营能力”是监管部门对核酸检测企业IPO严格审核的重要一点,翌圣生物同样遇到相关情况。实际上,翌圣生物的核酸检测相关业务已经出现单价大幅下跌的情况。

核检公司IPO被严审 增长持续性引质疑究竟是怎么一回事,跟随小编一起看看吧。

翌圣生物被问询是否存业绩下滑风险

公开资料显示,翌圣生物主要从事分子类、蛋白类和细胞类生物试剂研发、生产与销售的公司,严格意义上,翌圣生物是核酸检测机构的原料供应商之一,主要提供核酸检测试剂相关产品。

虽然声称“核酸检测相关收入依赖较少”,但近年来相关业务在翌圣生物占比越来越大,这也许成为其IPO被紧急叫停的重要因素之一。

南都湾财社记者透过翌圣生物招股书(上会稿)注意到,2020年至2022年上半年,该公司与新冠相关的产品销售收入分别为4614.76万元、8174.13万元和7689.73万元,占当期营业收入的比例分别为24.77%、25.42%和38.28%。

据南都湾财社记者了解,“可持续经营能力”是监管部门对核酸检测企业IPO严格审核的重要一点,翌圣生物同样遇到相关情况。

在此前问询中,监管部门着重要求翌圣生物说明新冠相关业务是否可持续、公司是否存在业绩大幅下滑的风险等问题。对此,翌圣生物在回复及招股书(上会稿)中坦言,随着新冠疫情防疫政策的优化调整,终端市场对核酸检测的需求量会不断减少,检测原料市场竞争程度将日益加剧,“公司新冠相关业务可能面临销量减少、利润空间缩小的风险”。

实际上,翌圣生物的核酸检测相关业务已经出现单价大幅下跌的情况。

招股书显示,翌圣生物的新冠相关产品的平均销售单价分别为0.58 元/rxn、0.46元/rxn和0.14元/rxn。2022年下半年,该公司与新冠相关的产品价格进一步下降,今年第三季度,相关产品的平均销售单价仅为0.10元/rxn。如果结合相关销售收入来看,翌圣生物的新冠检测原料已进入到“以价博量”的阶段,这也可能是部分新冠检测公司要面临的业绩压力。

南都湾财社还注意到,除了新冠业务可持续性存疑外,翌圣生物的应收账款快速增加。2020年至2022年6月,翌圣生物的应收账款为4581.29万元、7394.03万元和1.27亿元,其中今年上半年应收账款远高于同期净利润3214.55万元。招股书显示,翌圣生物的应收账款中97%账龄为一年内,结合其排名前五的客户来看,这些应收账款排名前四的客户基本有核酸检测业务。

翌圣生物应收账款呈现逐年增加的趋势。

“卖水人”扎堆IPO,业绩与检测机构高度绑定

实际上,今年以来涉核酸检测业务的公司排队IPO的现象极为普遍,据不完全统计,目前在沪深及北交所排队的涉核酸检测公司有13家。除了翌圣生物外,菲鹏生物、达科为、致善生物、瑞博奥等4家企业过会,康为世纪已成功上市。

当然,涉核酸业务“扎堆”IPO引起各界关注后,监管部门也对此作出表态,上交所和深交所均表示,高度关注企业的科创属性和可持续经营能力,重点关注核酸检测相关业务与主营业务的关联性、相关收入的可持续性,以及剔除该等业务收入后公司是否仍满足发行上市条件等。

南都湾财社记者留意到,核酸检测业务占比越高的企业,业绩增幅越明显。例如新冠业务占比接近70%的菲鹏生物,2020年和2021年,该公司总体营收增长率分别为269.31%、118.44%,同样的,该公司毛利增长相对可观,毛利增长率为274.38%、105.77%。相比之下,此前卖新冠病毒采样管而备受争议的达科为,新冠相关业务占比不到9%。2019年至2022年上半年,营收增长率分别为39.04%、38.30%和26.86%。

另外,像上述提到的至善生物及瑞博奥,这两家企业新冠检测相关业务占比均超过50%,不过这两家公司除了2020年营收增长超过100%外,2021年及2022年上半年增长均出现增幅放缓,以今年上半年为例,至善生物营收增幅为8.39%,瑞博奥为7.02%。

据南都湾财社记者了解,今年扎堆IPO的涉核酸检测业务企业,更多是第三方核酸检测的上游供应商。业界认为,这也意味着相关企业的业绩增长,与下游检测机构业务量存在高度绑定关系,新冠业务占比越高的企业,业绩增长不确定性越大,“尤其是下游客户存在主观或客观检测结果造假等违规行为而被停业整改,将直接影响相关企业后续回款等问题”。

另外,翌圣生物存在的应收账款带来的坏账问题,同样是上述企业需要面对的风险。例如菲鹏生物2021年应收账款为3.59亿元,占总营收15.39%;达科为2022年上半年应收账款2.41亿元,占总营收50.78%;致善生物2022年上半年应收账款0.28亿元,占总营收11.30%;瑞博奥2022年上半年应收账款0.86亿元,占总营收61%。

核酸检测机构应收账款大幅攀升

今年前三季度,已上市的第三方检测机构因核酸检测业务,业绩出现大幅增长,但其应收账款额度同样存在大幅攀升的情况。

南都湾财社记者注意到,截至今年第三季度,核酸检测机构的应收账款再度被推高。具体而言,金域医学、兰卫医学、凯普生物、谱尼测试和达安基因应收账款分别为74.33亿元、23.57亿元、27.21亿元、10.44亿元和41.99亿元,较去年同期增幅分别为65.67%、175.25%、146.32%、27.16%和84.18%。相对应的是,相关企业实际到账的净利润不高,例如金域医学、谱尼测试和凯普生物,同期净利润为24.48亿元、1.81亿元和14.88亿元。

广州一证券分析人士向南都湾财社记者表示,核酸检测相关采购方采取的“后结款”模式,因此高昂甚至远高于净利润的应收账款,对相关企业带来较高的坏账风险,同时一定程度增加短期偿债压力,“核酸检测机构业绩增加更像是‘纸面繁荣’。”

采写:南都湾财社记者 贝贝

核检公司IPO被严审 增长持续性引质疑相关阅读:

涉及核酸检测企业IPO将“从严审核”已有公司被“取消审核”

原定于11月25日科创板上会的翌圣生物,却在11月23日接到上交所取消本次审核的通知。据上交所官网披露,鉴于翌圣生物科技(上海)股份有限公司(下称“翌圣生物”)尚有相关事项需要进一步核查,决定取消对翌圣生物发行上市申请的审议。北京青年报记者了解到,翌圣生物也成了对核酸检测业务公司“从严审核”后,首家上会“被卡”的公司。

涉及新冠核酸检测业务的IPO公司约13家

已有公司登陆科创板

近两年,多家拥有核酸检测业务的公司扎堆IPO。而据不完全统计,目前,沪深北交所涉及新冠核酸检测业务的IPO公司共计13家。今年已有菲鹏生物、康为世纪、达科为、致善生物、瑞博奥等5家涉及核酸检测业务的过会企业。其中,康为世纪10月25日登陆科创板。而目前,多家企业在过会后不是没有提交注册申请,就是在提交后暂未获得批文。

东方证券研报分析指出,核酸检测作为常态化新冠疫情筛查的有力工具,从市场规模来看,中国核酸检测市场规模在2021年达到132亿元,同比增长9.1%。根据CBinsights 预测,2022年市场规模有望达到146亿元。

而随着多地核酸检测政策的变化,和此前核酸检测价格的逐步下降,核酸检测企业能否持续盈利,成了市场关注的焦点。

以中翰生物为例,2021年公司收入同比增284.38%至11.57亿元,净利润同比上涨1230%至2.66亿元,其中新冠检测业务贡献了8.33亿元。而剔除新冠产品后,2019年-2021年公司的收入整体下滑。

而作为新冠核酸检测试剂原料和新冠抗原免疫检测试剂原料最主要的供应商之一的菲鹏生物,其2020年、2021年新冠相关收入分别为6.97亿元、15.87亿元,占主营业务收入的比重达到65.44%、68.73%,而扣除后,菲鹏生物的收入、营业毛利涨幅大幅下滑。此外,据媒体测算,该公司新冠检测相关业务毛利率高达96.7%、90.93%。

此次上会“被卡”的翌圣生物,其涉及新冠的业务占比也相对较高。

上会“被卡”的翌圣生物到底业绩如何?

上半年新冠相关收入占比近4成

北青报记者了解到,翌圣生物主要从事分子类、蛋白类和细胞类生物试剂的研发、生产与销售,属于体外检测行业的上游,覆盖三大品类生物试剂研发和生产,主要向下游供给体外检检测、基因测序、医药研发、疫苗生产、动物检疫等的试剂产品制造与销售原料。

根据招股书显示,2019年至2022年上半年,翌圣生物的收入分别为9786.25万元、1.86亿元、3.22亿元和2.01亿元;归母净利润分别为180.58万元、5296.89万元、1.01亿元、3214.55万元。

不难发现,在2019年,也就是在新冠疫情前,翌圣生物一年近1亿元的营业收入却只有不到200万的净利润。而在新冠疫情出现的第一年,公司营收翻番,净利润更是大涨近30倍。2020年至2022年上半年,翌圣生物与新冠相关的产品销售收入分别为4614.76万元、8174.13万元和7689.73万元,占当期营业收入的比例分别为24.77%、25.42%和38.28%。

其中,自有品牌分子类试剂产品新冠相关的收入从2019年的0元,到了2022年上半年为4406.2万元,占总营收的23.94%;自有品牌蛋白类试剂产品2019年新冠相关的收入为0元,到了2022年上半年相关收入为3283.50万元,占总营收的17.84%。

分领域来看,其新冠相关业务增长更为明显。2019年,其自有品牌的诊断与检测领域仅占总销售额的7.15%,而到了2022年上半年该诊断与检测领域占总销售额的比例已升至64.84%。

值得注意的是,2020年以来,翌圣生物部分生物试剂产品平均销售单价有所下降。其新冠相关产品的平均销售单价从0.58元/rxn降到0.14元/rxn。到2022年第三季度,翌圣生物新冠相关产品的平均销售单价仅为0.10元/rxn。

这也引发了监管对其业绩可持续性的担忧,上交所在问询过程中着重要求翌圣生物说明新冠相关业务是否可持续、公司是否存在业绩大幅下滑的风险等问题。对此,翌圣生物也坦言,随着新冠防疫政策的优化调整,终端市场对新冠检测的需求量会不断减少,新冠检测原料市场竞争程度将日益加剧,公司新冠相关业务可能面临销量减少、利润空间缩小的风险。

11月23日,据上交所官网披露,鉴于翌圣生物科技(上海)股份有限公司尚有相关事项需要进一步核查,决定取消对翌圣生物发行上市申请的审议。

明确这类企业IPO将“从严审核”

事实上,针对核酸检测企业扎堆IPO,11月21日,沪深交易所就媒体报道部分拟上市公司其业务和收入涉及核酸检测等相关话题回答记者问。

深交所表示,高度关注相关企业的可持续经营能力。依据创业板发行上市条件和审核标准,对有关公司的申请进行了认真审核,重点关注了其核酸检测相关业务与主营业务的关联性、相关收入的可持续性,以及剔除该等业务收入后公司是否仍满足发行上市条件等,要求公司进行了充分披露。

上交所相关负责人表示,高度关注涉核酸检测企业的上市申请,坚持从严审核,尤其是企业的科创属性和可持续经营能力。依据科创板发行上市条件和审核标准,对企业发行上市申请进行了认真审核,重点关注了其科创属性、核酸检测相关业务与主营业务的关联性、相关收入的可持续性,以及剔除该等业务收入后公司是否仍满足发行上市条件等,要求公司进行了风险揭示。

有财经评论员表示,核酸检测企业盈利确有一定的偶然性,同时受政府防疫政策影响也较大,交易所对于核酸相关企业的可持续经营能力与科创属性进行严格审核,这是对于二级市场投资者负责任的态度。

【版权声明】本文著作权(含信息网络传播权)归属北京青年报社所有,未经授权不得转载

文/北京青年报记者 张鑫

编辑/樊宏伟

2021番号库持续更新

2021番号库持续更新